Расчет обязательного платежа по кредитной карте

Держателю кредитной карты важно знать, какие платежи и в какие сроки он должен совершать. Это необходимо для того, чтобы избежать штрафных санкций и порчи кредитной истории. Желательно ознакомиться с условиями по кредитке еще до ее получения. Однако не все пользователи карт в курсе, что такое обязательный и минимальный платежи и в чем их отличия.

Разберемся, из чего состоят ежемесячные платежи по кредиту и как их вносить, чтобы закрыть долг быстрее и без переплаты.

Что входит в обязательный платеж

Обязательный платеж — это та сумма, которую держатель карты должен вносить ежемесячно в том случае, если он пользовался кредитным лимитом и по карте имеется задолженность. Он формируется из части долга (тела кредита) и процентов, может также включать страховые взносы, плату за СМС-информирование и дополнительные услуги.

Кредитная карта выгодно отличается от кредита тем, что имеет льготный период. Каждый банк сам устанавливает тот срок, в течение которого клиент может пользоваться заемными деньгами и не платить проценты. Так, у Приватбанка грейс-период доходит до 55 дней, а у Монобанка длится до 62 дней.

Если Вам удалось закрыть задолженность до окончания льготного периода, то ваш обязательный платеж будет равен сумме долга. Проценты начисляться не будут. Если же Вы не вернули деньги на карту до конца льготного периода, то на сумму долга будет начислен процент. Для каждого кредитного продукта даже в пределах одного банка устанавливается свой годовой процент.

Внимание! Перед получением кредитки обязательно ознакомьтесь с условиями и ставками.

В этом случае в обязательный платеж войдет часть тела кредита и проценты.

Какой минимальный платеж нужно вносить

Минимальный платеж — это наименьшая сумма, которую клиент должен вносить ежемесячно в обязательном порядке. Даже если по кредитной карте действует льготный период, заемщик вносит деньги ежемесячно, показывая тем самым банку свою платежеспособность. Если не внести вовремя минимальный платеж, банк может сократить грейс-период и начислить штрафные санкции.

Сумма минимального платежа устанавливается каждым банком индивидуально. Чаще всего его размер — 5-10% от суммы долга. У банка может быть требование вносить ежемесячно не менее определенной суммы, фиксированной или в процентах. Например, из кредитного лимита потрачено 3000 грн. Минимальный платеж составляет 5%, но не менее, чем 200 грн. 5% — это 150 грн., но внести необходимо минимум 200 грн.

Другой пример. Задолженность — 100 грн. Минимальный платеж — 200 грн. В этом случае Вы полностью гасите долг, внося на карту 100 грн. Больше, чем ваш фактический долг, платить не требуется.

Если заемщик вышел за пределы льготного периода, то к минимальному платежу прибавляются проценты.

Как рассчитать обязательный платеж по карте самостоятельно

Для того чтобы самостоятельно рассчитать обязательный платеж, прежде всего ознакомьтесь с вашими условиями по кредитной карте и остатком долга. Это можно сделать несколькими способами:

- обратиться к договору с банком;

- посмотреть банковскую выписку;

- позвонить на горячую линию;

- узнать через личный кабинет или мобильное приложение.

Рассмотрим расчет на примере Монобанка.

Минимальный платеж по его условиям — 5%, но не менее 100 грн. Допустим, в отчетном периоде Вы потратили 20 000 грн. Если льготный период еще действует, то обязательный платеж будет 5% — 1000 грн. После окончания льготного периода процентная ставка будет равна 3,2% в месяц.

Формула для расчета такая: % минимального платежа + сумма задолженности * на месячную процентную ставку. Если известна годовая ставка, то ее необходимо разделить на 12 (количество месяцев в году), получится ставка за месяц. Чтобы узнать, сколько процентов начисляется в день, годовую ставку необходимо разделить на 360.

Таким образом, обязательный платеж составит 1000 грн. + 20 000*3,2%, то есть 1000 грн. (минимальный платеж) + 640 грн. (проценты), итого обязательный платеж — 1640 грн.

Для удобства расчетов можно воспользоваться кредитным калькулятором на сайте банка. В форму нужно ввести процентную ставку и сумму долга.

Штрафные санкции

Разберем на примере Монобанка, что будет, если не внести вовремя обязательный платеж.

Процентная ставка возрастет вдвое, то есть будет составлять 6,4%. Соответственно, процент составит 1280 грн., штраф — 50 грн., а обязательный платеж — 2330 грн. За просрочку платежа по кредитной карте предусмотрен штраф. Он зависит от периода невнесения платежей. Чем он больше, тем больше штраф. В случае с Монобанком его размер варьируется от 50 до 500 грн. Для злостных неплательщиков предусмотрена пеня.

У Приватбанка иные штрафные санкции. При возникновении просрочки обязательств на сумму от 100 грн на протяжении одного месяца взимается штраф в размере 50 грн. Если клиент внесет сумму в течение 30 дней, то он возвращается. В случае повторной просрочки или неуплаты больше месяца штраф возрастает до 100 грн и не возвращается.

Если заемщик нарушит условия договора и перестанет своевременно вносить платежи по карте, то банк применит штрафные санкции и может взыскать долг через суд. Исполнение договорных обязательств регулируют статьи 526, 530, 610. Сроки исковой давности банк вправе устанавливать самостоятельно. У Приватбанка этот срок составляет 50 лет. Поэтому суд скорее всего окажется на стороне банка, а к долгу по кредиту прибавятся судебные издержки.

Что будет, если вносить только минимальные платежи

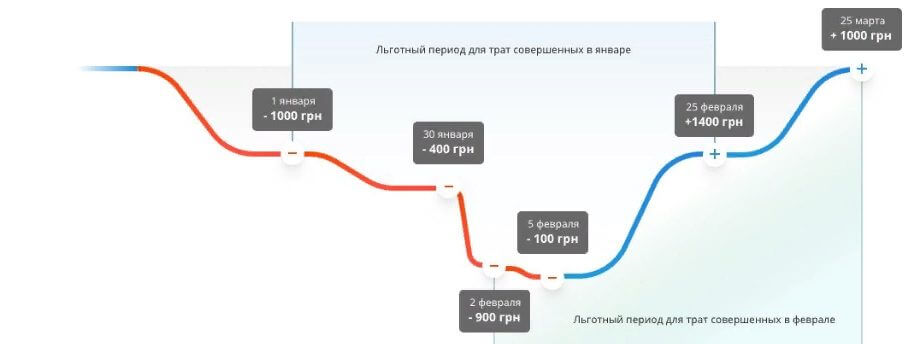

Статья 534 Гражданского Кодекса Украины определяет очередность погашения долга. Сперва платятся проценты и пени, а затем вносится основная сумма долга. В случае появления пени и штрафов все вносимые суммы будут списываться в счет процентов и штрафов, а основной долг уменьшаться не будет. Поэтому минимальный платеж банка построен таким образом, что “тело” кредита уменьшается всего на 5-10%. Большая часть обязательного платежа — проценты по кредиту. Поэтому рекомендуется погашать долг большими суммами, чем минимальный платеж, рассчитанный банком, а в идеале — не выходить за пределы льготного периода. Если Вы вернули потраченную с карты сумму в отчетном периоде, то льготный период начинает опять действовать.

Например, 10 июня Вы потратили 2 000 грн. с карты Приватбанка, 25 июня — еще 900 грн., 2 июля Вы потратили 700 грн., а 5 июля — еще 200 грн. Если до 25 июля Вы внесете на карту 3100 грн., потраченные в июне, то не заплатите процентов. Чтобы в августе вновь не платить никаких процентов, нужно до 25-го числа внести на карту 900 грн., которые были потрачены в июле.

Таким образом можно пользоваться кредиткой без оплаты процентов.

Как избежать переплат

Вот некоторые рекомендации, чтобы кредитная карта стала палочкой-выручалочкой, а не тяжелым бременем:

- Платежи по карте лучше вносить заранее, до даты окончания отчетного периода. Это связано с тем, что деньги в банк могут поступить с задержкой. Так Вам удастся избежать санкций со стороны банка.

- Вносите сумму полностью и обращайте внимание даже на копейки. Долг в несколько гривен может испортить вашу кредитную историю.

- Чтобы не платить проценты, гасите задолженность до окончания льготного периода.

- По возможности вносите сумму больше обязательного платежа. Так основной долг будет быстрее уменьшаться и переплата будет меньше.

- Перед оформлением кредитки ознакомьтесь со штрафными санкциями и адекватно оцените свои возможности.

- Не доводите дело до штрафов. Если платить по кредитке стало сложно, обратитесь за рефинансированием в другой банк. Объясните ситуацию своему банку, возможно, он одобрит реструктуризацию кредита.

- Контролируйте свои расходы через мобильное приложение, подключите информирование через СМС.

Соблюдение этих правил поможет быстрее выплатить кредит и не переплачивать проценты.

Кредитки — удобный вариант для совершения покупок и воплощения планов, требующих финансовых вложений. Они дают быстрый доступ к деньгам. Но клиент должен понимать, что минимальный платеж по ним — это лишь сумма обязательного ежемесячного взноса. По возможности следует погашать задолженность максимально быстро, желательно — в пределах льготного периода.

Оновлено:

(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)