Льготный период – выгодное предложение или маркетинговая уловка

Тимур Кравцов, менеджер из Николаева, пишет: “Расскажите, пожалуйста, что такое грейс-период для кредиток и действительно ли он выгоден”. Льготный период для кредитных карт является одним из заманчивых банковских предложений. Оформив кредитку, владелец имеет возможность в течение ограниченного периода времени пользоваться заемными средствами бесплатно.”

Беспроцентное пользование кредитными деньгами требует выполнения ряда дополнительных условий. В ряде случаев это может быть выгодным для заемщика, а иногда за громкими рекламными компаниями ничего не стоит. В данной статье я разберу, что это за инструмент и как его можно использовать.

Что такое льготный период

Льготный или грейс-период – это период, на протяжении которого заемными средствами можно пользоваться беспроцентно. Каждое финансовое учреждение устанавливает свои сроки продолжительности грейс-периода. В большинстве банков Украины он равен 55-60 календарным дням.

В течение отведенного времени собственник карты имеет право использовать любую сумму имеющихся на счет средств. Банк не устанавливает ограничения по целям платежей, но следует помнить, что бесплатно пользоваться можно только теми суммами, что были потрачены безналичным путем. Деньги, обналиченные через банкоматы, не подпадают под условия льготного использования, а значит, на них будут начислены проценты в том объеме, который предусмотрен кредитным договором.

Условия использования средств в грейс-период

Льготный период используется практически всеми банками Украины. Этот инструмент успешно внедрен в кредитные программы Приватбанка, ПУМБа, Альфа-Банка, Монобанка.

Введение данной льготы понадобилось не только для привлечения новых заемщиков, но и с целью минимизировать обналичивание средств. Беспроцентное использование кредитных средств распространяется только на безналичные расчеты. Фактически никаких денежных оборотов не происходит, с одного счета суммы переводятся на другой счет. Такие виртуальные расчеты очень выгодны для банков, поэтому они ничего не теряют с предоставлением грейс-периодов.

Для заемщика все не так однозначно. Он может существенно выиграть от использования данного инструмента только в том случае, если будет четко придерживаться всех банковских правил. Пользоваться кредитными средствами без процентов на протяжении всего грейс-периода можно при соблюдении следующих условий:

- Задолженность должна быть погашена до установленного договором срока. Если время просрочено, то льготный период автоматически отменяется, а к израсходованным деньгам применяются общие правила кредитования.

- Вся сумма, израсходованная заемщиком в течение льготного периода, должна быть возвращена точно в срок. Если клиент не выплатит хотя бы небольшую часть денег, то проценты начислятся на всю снятую в грейс-период сумму.

- Заемщик вносит оговоренные кредитным договором минимальные платежи на погашение основного долга без просрочек. При желании сумму можно увеличивать, но в любом случае она идет на уменьшение суммы займа, а не на погашении процентов по кредиту.

- Деньги с карты расходуются безналичным путем. Под это определение подпадают не только покупки в торговых сетях, работающих офлайн, но и интернет-магазины. Можно совершать онлайн оплаты за интернет, а вот переводы с карты на карту не подпадают под льготное использование кредитных средств.

Как работает льготный период

Грейс-период подразделяется на две части:

- Отчетный период. Его продолжительность составляет от 1 до 31 дня. В это время заемщик может тратить предоставленные банком деньги.

- Платежный период (время, которое отводится для погашения потраченных в отчетные дни средства).

Справка! Сумма этих двух отрезков именуется беспроцентным периодом.

Начало грейс-периода: способы расчета его продолжительности

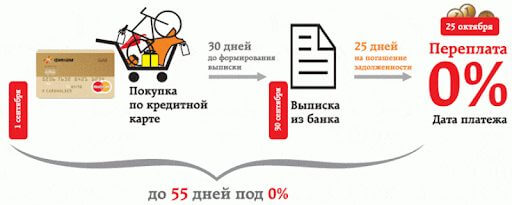

Грейс-период начинает отсчитываться не с даты оформления кредитки, а с того момента как первые средства были потрачены. Но это вовсе не означает, что возвращать деньги потребуется через 55 или 60 дней, все немного сложнее.

Грейс-период начинает отсчитываться с первого числа месяца, в котором была произведена покупка. Рассмотрим два примера при продолжительности периода 55 дней:

- Кредитка оформлена 25 июня. 26 июня собственник пластиковой карты делает покупки. Вернуть деньги ему потребуется до 25 июля. Фактически продолжительность льготного пользования составит 6 дней (с 25 по 30 июня).

- Карта получена 25 июня. Первая покупка произведена 1 июля. До конца июля заемщик может беспроцентно пользоваться средствами. Вернуть потраченное потребуется до 25 августа.

Израсходованные за время льготного периода средства могут подсчитываться двумя путями:

- суммированием всех проведенных операций;

- по каждому платежу отдельно.

Чаще всего банки применяют первый способ, удобный как для кредитной организации, так и для самого клиента, потому что не вносит путаницы в расчеты.

Существует несколько вариантов для установки начала отсчета льготного времени:

- С даты регистрации кредитного договора.

- С момента выдачи карточки или ее активации.

- С момента начала отчетного периода (обычно это первое число месяца, но может быть и другая дата).

- С даты первичного пользования заемными средствами.

Финансовые учреждения могут сами определять, каким образом рассчитывать грейс-период.

Как узнать сумму к погашению для закрытия льготного периода без переплат

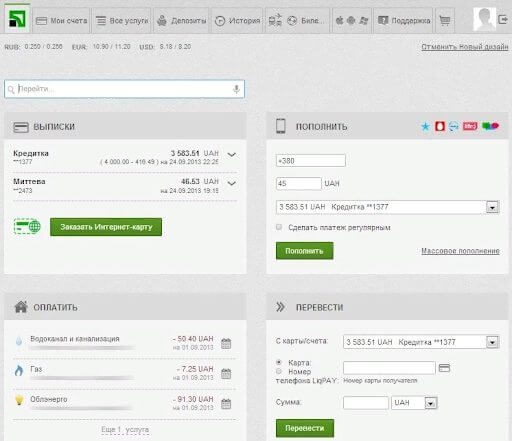

Grace Period коварен тем, что малейшая недоплата обернется для клиента дополнительными расходами в виде процентов за невыполнение условий договора. Во избежание неприятных последствий собственник карты должен все время следить за состоянием своего счета. Выписка по счету не требует дополнительных подсчетов на калькуляторе, она показывает полную сумму израсходованных средств.

Размер остатка и сумму долга можно контролировать при помощи:

- банковских выписок, полученных в отделениях банка или банкомате;

- звонка на горячую линию финансового учреждения;

- интернет-банкинга, где всегда отображена актуальная информация.

Сумма к погашению в грейс-период рассчитывается одним из трех способов:

- Только те деньги, что были фактически потрачены на приобретение товаров и услуг в отведенный срок. Проценты не будут начислены, если полная сумма истраченных средств будет зачислена на счет до 25-го числа.

- На всю потраченную в льготный период сумму начисляются проценты, оговоренные кредитным договором. Такой подход применяется, если заемщик не вернул все потраченные деньги, но внес минимальный платеж, который стандартно составляет 3% от размера займа. Обратите внимание, что рассчитывается не только процент на остаток, но и на ту сумму, что была взята и погашена.

- На потраченные средства накручиваются проценты, а сверху банк начисляет штраф за невыполнение договорных обязательств. Штрафные санкции применяются к тем заемщикам, которые не только не закрыли долг, но и не внесли минимальный платеж.

Действует ли льготный период на снятие наличных

Беспроцентное использование кредитных средств подразумевает, что заемщик будет расходовать деньги безналичным способом. Таким образом банк получает доход от магазинов за проведение операций по карте. Сам инструмент был задуман как способ увеличить количество торговых операций в сфере безнала. Именно поэтому большинство банков исключает операции снятия наличных денежных средств из льготного периода.

Собственник кредитной карты имеет право обналичить средства в банкомате или через кассу банка в любой момент. В момент снятия средств со счета списывается комиссия за выполнение операции. Она состоит из двух частей :

- гибкая – от 1 до 3% процентов от обналиченных денег;

- фиксированная, примерно 5 грн за одну операцию.

Все списанные средства считаются кредитом, независимо от того, были ли они сняты в грейс-период или позже.

Как пользоваться двумя картами с льготным периодом

Открыв сразу две кредитных карты, каждая из которых имеет льготный период, можно серьезно продлить беспроцентное пользование деньгами. Для получения выгоды заемщик должен четко следовать особой системе:

- Первый платеж по карточке №1 провести в первый день месяца или в самом его начале. Даже если кредитка была получена в десятых числах месяца, для получения выгоды рекомендуется не проводить никаких операций до начала следующего месяца. В этом случае промежуток пользования деньгами будет максимальным.

- 1-го числа следующего месяца в ход идет кредитка №2. Важно, чтобы до этого момента с нее не производились никакие операции и транзакции. Со второй кредитной карты необходимо обналичить ту сумму, которая понадобится для погашения займа на первой кредитке. При этом пользоваться банкоматами нельзя. Следует договориться со знакомыми или незнакомыми людьми о том, что заемщик оплачивает покупки карточкой, а они отдают ему наличные. Собранная сумма зачисляется на карту №1 до 25-го числа.

Справка! Эту цепочку можно продолжать, если первую кредитку закрыть, а вместо нее получить третью. Такой беспроцентный овердрафт может продолжаться довольно долго, но требует временных затрат на открытие новых карт и поиск людей для регулярного обналичивания средств.

В чем подвох льготного периода

Когда банковский менеджер рассказывает будущему заемщику о выгодах кредитного продукта и заманчивых условиях грейс-периода, он делает упор лишь на его заманчивых особенностях. Неопытный клиент может не обратить внимания на целый ряд неозвученных нюансов, что приведет к просрочке, следовательно, аннулирует беспроцентное использование средств.

Прежде чем пользоваться беспроцентным кредитом, стоит учесть следующие нюансы:

- Во время установленного льготного промежутка заемщик обязан уплачивать ежемесячные платежи.

- Наличие предлога «ДО» означает, что зачисление средств должно быть произведено максимум 24-го числа, а 25-го платеж считается просроченным.

- Схема исчисления денег имеет решающее значение.

- Добросовестные клиенты, закрывающие беспроцентные долги день в день, никому не выгодны. Если финансовые организации заподозрят, что клиент желает просто бесплатно попользоваться их деньгами, они могут отказать в обслуживании под любым предлогом.

Банки нацелены на получении прибыли, поэтому они не скрывают информацию, но дают ее в несколько разрозненном виде, чтобы иметь возможность заработать на не слишком компетентных заемщиках.

Льготный период на кредитных карточках может стать как отличным инструментом для экономии, так и серьезным фактором, увеличивающим долговые обязательства перед банком. Не попасть в хитрую ловушку поможет осознанный подход и точный расчет. Прежде чем потратить деньги, настоятельно советую рассчитать, когда их надо вернуть.

Оновлено: