Кредитная карта: как правильно пользоваться, чтобы не влезть в долги

Анатолий Горбик, слесарь из Одессы, пишет: “Стоит ли оформлять кредитную карту? Расскажите, пожалуйста, как ее лучше использовать”.

Кредитная карта — популярный и удобный финансовый инструмент, который может как помогать экономить и совершать желанные покупки, так и стать бременем, которое приведет к дырам в бюджете. Чтобы объяснить, как пользоваться кредиткой правильно, рассмотрю основные правила, а также расскажу о том, как избежать неприятных последствий.

Используйте беспроцентный период

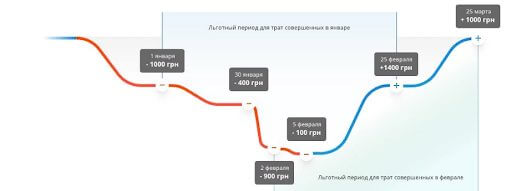

Большинство банков дает клиенту срок, в который он может вернуть потраченные с кредитки деньги без уплаты процентов за пользование. Это срок называется льготным периодом (грейс-периодом). Обычно он устанавливается от 30 до 100 дней. Так, у Приватбанка он доходит до 55 дней. “До” означает, что отсчет времени происходит от определенной даты. Это может быть число первой покупки, дата активации карты или число месяца, установленное банком. У Приватбанка это 25 число месяца, следующего за платежным.

Рассмотрим на примере. Допустим, Иван совершил покупку 1 июля на сумму 2000 грн, а 25 июля он сделал еще одно приобретение на 5000 грн. Чтобы не платить проценты банку, он должен вернуть 7000 грн на карту до 25 августа. Таким образом, льготный период по первой покупке равен 55 дней, а по второй — 30 дней.

Учитывайте этот нюанс, когда собираетесь рассчитаться кредиткой. Если Вы оплатите покупку 24 числа, а конец отчетного периода приходится на 25, то Ваш долг по карте увеличится на сумму покупки, а льготного периода фактически не будет. После того как Вы вернули деньги на карту и лимит был восстановлен, опять начинается льготный период.

Внимание! Вы должны вернуть на карту все деньги, потраченные в течение льготного периода, до его окончания.

По дате отчетного периода и срокам грейс-периода всегда уточняйте информацию у работника банка или в кредитном договоре, который подписываете при получении кредитки.

Получайте проценты на остаток собственных средств

Часто банки поощряют активных пользователей карт тем, что начисляют проценты на их средства, которые находятся на карте. Она может выполнять роль депозита. Например, у Приватбанка на остаток личных средств начисляется 7%, если он более 100 грн.

Если у Вашей кредитной карточки нет накопительной функции, то можно держать деньги на дебетовой и получать доход за счет начисления процентов. При этом Вы расплачиваетесь за все месячные траты кредиткой, а когда проходит начисление процентов по дебетовой, закрываете свой долг. Таким образом, Вы не платите проценты банку, а Ваши личные средства “работают” и приносят доход.

Пример: Мария получила зарплату 10 000 грн. Эти деньги она не тратит, а платит за все кредиткой. На ее деньги, которые находятся на дебетовой карте, начисляются ежемесячные проценты из расчета 7% годовых. Это 0,58% в месяц, то есть 58 грн. Сумма небольшая, но в год это 696 грн. Когда Мария получает от банка начисление процентов, она гасит долг по кредитке. Главное правило: расходы не должны превышать сумму ее месячного дохода. Таким образом можно получить выгоду и не остаться в долгу у банка.

Тратьте не более той суммы, которую сможете вернуть

Этот совет вытекает из предыдущего. Ведь если Вы не уложитесь в льготный период, то уплаты процентов будет не избежать.

Например, Николай зарабатывает 15 000 грн в месяц. Он хочет купить мебель в квартиру на сумму 50 000 грн с помощью кредитки. Допустим, льготный период будет равен 60 дням. Даже если Николай внесет на карточку две зарплаты (это при условии, что он не будет больше ни на что тратить деньги), то все равно остается должен банку 20 000 грн. А на эти деньги будут начислены проценты. Если у мужчины будет кредитная карта Приватбанка “Универсальная”, то за год он выплатит по ней 43,2%. Получится внушительная сумма — практически половина всего долга — 8640 грн. Таким образом, почти 17% от стоимости мебели Николай отдал банку. Покупку нельзя назвать выгодной.

Считайте правильно

Как же в этом случае надо поступить Николаю, чтобы покупка мебели в кредит стала выгодной?

Допустим, с каждой зарплаты можно откладывать 10 000 грн. Тогда за 3 месяца он накопит 30 000 грн, которые сразу же после покупки положит на карту. Еще 20 000 грн он будет вносить частями до окончания льготного периода. Таким образом, через 60 дней его долг будет погашен, а проценты банку платить не придется.

Главное достоинство кредитки — возможность совершать необходимые, особенно крупные покупки сразу, не ожидая долгое время. Здесь важно адекватно оценивать свои возможности.

Платите больше, чем обязательный платеж

Банковская система построена таким образом, что чем дольше Вы выплачиваете кредит, тем большую выгоду получает банк. Именно поэтому минимальный платеж по кредитке рассчитан таким образом, что каждый месяц ваш долг сокращается всего на 5-10% (чаще на 5%). Вся остальная сумма — это проценты за пользование заемными деньгами. Вы можете платить кредит годами, а сумма долга будет уменьшаться лишь незначительно, при этом обязательный платеж не будет сокращаться. А если Вы будете продолжать активно пользоваться картой, то выплаты банку будут только расти.

Если у Вас по какой-либо причине не получилось уложиться в грейс-период, то закройте долг как можно быстрее. Если Вы будете класть на счет сумму, которая превышает обязательный платеж из банковской выписки, то “тело” долга будет уменьшаться, соответственно, будут уменьшаться и проценты.

Произведите расчеты до того, как получите карту

Многие из нас так радуются, что стали обладателями заветной карточки, что сразу бегут тратить деньги. Торопиться здесь не стоит. Какими бы выгодными не казались условия на первый взгляд, всегда есть смысл присмотреться к деталям.

Даже если банк уверяет, что обслуживает карту бесплатно, уточните, какие для этого необходимо соблюсти условия, будет ли карта бесплатной во второй и последующие годы использования. Также уточните сумму комиссии за перевод и снятие наличных. Даже если Вы положили на карту свои деньги, возможно, что за их получение через банкомат придется заплатить.

Лимит на карте и Ваша платежеспособность могут быть застрахованы банком. Услуга платная. Уточните информацию о страховке у кредитного специалиста.

Никогда не снимайте деньги с кредитной карты

Самое невыгодное действие с кредиткой — это снятие с нее наличных денег. Как правило, за это банк сразу же списывает комиссию, и по карте образуется задолженность. Помимо этого, на снятие наличных не распространяется льготный период, а проценты за пользование зачастую больше, чем при безналичных оплатах. Банк зарабатывает на оплате картой в магазинах. Поэтому он стимулирует пользователей именно покупать с помощью карты, а не снимать наличные или переводить деньги.

Узнайте о возможности участия в бонусных программах

Банк может поощрять клиентов, а также давать возможность получить кэшбэк, проценты на остаток и другие привилегии. Таким образом тоже можно экономить и получать выгоду от ежедневных покупок и пополнений карты. Рекомендую присмотреться к картам рассрочек. Они позволяют разбить сумму покупки на части и возвращать долг в течение нескольких месяцев. Карту рассрочки выпускают разные банки, в том числе Монобанк. Она позволяет осуществлять беспроцентные покупки в магазинах-партнерах. Перед проведением оплаты всегда уточняйте условия магазина.

Контролируйте баланс карты

Банк обязуется раз в месяц присылать держателю карты выписку — отчет, в котором указаны условия по карте, сумма задолженности, обязанности по оплате и другие полезные сведения. Обычно письма приходят в электронном виде. Не игнорируйте их. Таким образом Вы будете всегда в курсе состояния счета Вашей кредитки и не упустите образовавшуюся задолженность.

А еще не отключайте услугу СМС-информирования. С ее помощью Вы всегда будете в курсе всех списаний и операций по карте.

Установите мобильное приложение. В нем можно контролировать расходы, своевременно узнавать об обязательных платежах и балансе счета.

Соблюдение этих несложных правил должно войти в привычку. Так кредитка станет Вашей помощницей, и Вы не влезете в долги.

| Сума до: | 14 997 грн. |

|---|---|

| Ставка: | 1,5% |

| Термін: | До 30 днів |

- 24/7

- Возраст 18-71 лет

- 3 дня без штрафов

- Решение через несколько секунд

- Паспорт и ИНН

- Положительное решение по заявкам действует в течение 2 месяцев

- При первичном обращении лимит составляет 5 000 грн. с нулевой ставкой, а при повторном можно получить до 15 000 грн.

- Постоянные клиенты могут оформлять ссуду через СМС-сообщение даже находясь за границей

да статья довольно полезная. так как это большая проблема взять кредит,даже если и ты работаешь. То малый заработок,соответственно может и быть плохая кредитная история. Будем пробовать

Спасибо за статью, нашла много новой и нужной информации для себя. Да, взять кредит без трудовой книжки трудно. Особенно, в большом банке или большую сумму. И проверка занимает много времени, а уж, если кредитная история плохая, то и расчитывать не стоит. В таком случае, можно и микрозаймы попробовать. Тем более, что после прочтения все ясно и понятно и с оформлением, и с бумагами. Главное помнить, что с деньги нужно возвращать в срок.

Очень знакомая тема. Дело в том, что мой родственник однажды столкнулся с острой необходимостью взять кредит в виде большой суммы на короткий период. В связи с тем что работа у него неофициальная – обращаться в банк он не мог, поэтому обратился в Быстый займ ( название не буду уточнять). Вначале всё было по плану: быстро оформили и выдали деньги, процент снимали строго по договору. И вот.. кредит вскоре был погашен! Оператор по телефону подтвердила факт поступления денег! Самое интересное началось через полгода, когда судебные приставы приехали к матери заёмщика в деревню – описывать их имущество! Был хаос! Никто не мог понять в чём дело. Как оказалось позже, один платёж был просрочен на 2 день из-за того, что это был выходной день… В результате образовалась пеня. Она же выросла за полгода до большой суммы и кредитная организация подала в суд на задолжника, не оповестив его! Грустный случай ! Но… может кому поможет !!!