Все, что нужно знать о теле кредита

Клиенты банковских организаций, оформляя, ссуду часто сталкиваются с таким термином как тело кредита. Но далеко не все понимают значение этого слова. Что же такое тело кредита, и какие термины еще с ним связаны? Давайте разбираться.

Понятие тела кредита

Найпопулярніший займ

| Сума до: | 17 000 грн. |

|---|---|

| Ставка: | 0,01% |

| Термін: | До 30 днів |

- Каждый повторный кредит можно увеличить на 12000

- Возраст 18-70 лет

- Пролонгация до 15 дней

- 24/7

- Без справок и поручителей

Представим ситуацию, когда вам нужен кредит онлайн на карту без отказа, срочно и без лишней бумажной волокиты. Тогда вам прямая дорога в МФО, которых существует в финансовом пространстве Украины великое множество. Та сумма, которую вы запросите у кредитора, и называется телом кредита. Иными словами – это сумма, которую финансовая компания дает взаймы без учета процентов, пени и других платежей.

Синонимами этого слова будут также основной долг по кредиту и сумма кредитного договора. Так что, услышав эти слова, вы будете понимать, что это одно и то же понятие.

На что влияет сумма основного долга

От величины тела кредита зависит сразу несколько факторов:

- Даст ли МФО ссуду в принципе (в случае если кредитные эксперты посчитают, что ваш доход не позволит покрыть одноразовый платеж).

- Размер ваших ежемесячных выплат.

- Общая сумма вашей переплаты.

Естественно, чем больше тело кредита – тем больше будет и переплата.

Итак, мы поняли, что сумма основного долга прописывается в вашем кредитном договоре. Эта величина и будет отправной точкой для начисления процентов. Также именно на эту сумму обычно начисляют пени и штрафы.

Есть один интересный момент. При взятии ссуды в банковской организации, чем меньшим будет срок, на который вы берете ссуду, тем большим будет размер ежемесячных выплат. Немного другая ситуация с кредитами в МФО, чем большим будет срок кредитования, тем большим будет ежемесячные выплаты и проценты. Почему так? Все дело в том, что в микрофинасовых структурах проценты начисляются не на весь период, а ежедневно. Поэтому решив взять кредит в МФО, берите его на минимальный период, так вы переплатите не так много.

Что погашается в первую очередь

Многих заемщиков волнует и такой вопрос: что погашается сначала: тело кредита или проценты. Запомните: в любой ситуации первыми погашаются начисленные проценты, а потом уже сумма основного долга. Ну а самыми первыми погашаются штрафы за просрочку.

Итак, схема такая: пеня и штрафы→проценты→тело кредита.

То есть погашая долг не полностью вы рискуете нарастить платежи как снежный ком, поскольку основной долг погашается в самый последний момент.

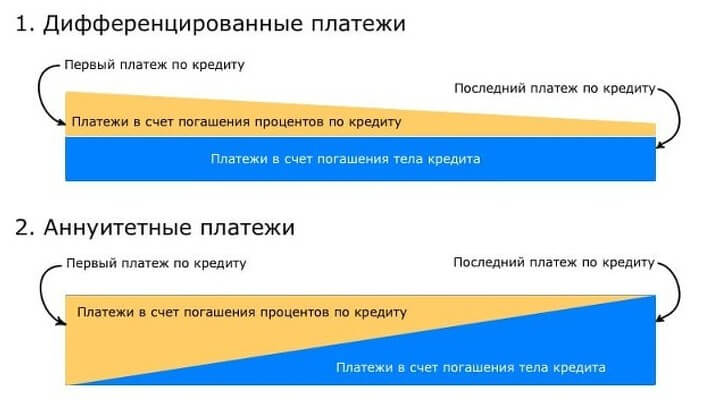

Аннуитетная и дифференцированная схема погашения кредита

Есть и другой эффективный прием, которыми успешно пользуются банковские организации. Принципиальная разница как именно будут начисляться проценты – на оставшуюся величину вашей задолженности или на все тело кредита, которое было прописано в договоре изначально.

Приведем пример. Вы взяли в долг 20 000 гривен. То, сколько вы должны будете отдать, зависит от того как именно будут начисляться проценты. Допустим, вы взяли в долг под 5% в месяц. 5% от 20 000 это 1000 гривен. И это сумма процентов, которую вы должны будете отдать без учета основного долга. Допустим ваши платежи разбиты на 10 месяцев, и в месяц вы погашаете 2000 гривен основного тела кредита.

В следующем месяце проценты могут быть начислены либо на остаток задолженности или на всю сумму кредита. В первом случае 5% будут начислены либо на 18 000 (и это 900 гривен, а через месяц 800), а в другом случае это по-прежнему 1000 каждый месяц. В итоге разница в процентах по двум схемам погашения выйдет немалая, особенно если проценты начисляются не ежемесячно, а ежедневно, что практикуется во многих МФО.

Схема погашения, при которой клиент ежемесячно платит одну и ту же сумму независимо от остатка основного долга это аннуитет. При дифференцированной схеме погашения проценты будут начисляться на оставшуюся сумму долга, а не ту, которая была вначале. И в большинстве случаев это более выгодный способ погашения. Чтобы узнать, какая схема была использована в вашем случае, обратитесь к кредитному договору. Этот пункт никак нельзя обойти стороной.

Вывод из этого только один: соглашаться на подписание кредитного договора нужно только после тщательной проверки всех его условий. Не бойтесь все дотошно изучать и задавать менеджеру лишние вопросы. Помните: одно и то же тело кредита может в зависимости от схемы начисления процентов дать вам как 10, так и 18 процентов годовых, а это уже существенная разница, особенно если вы берете взаймы крупную сумму денег.

Что касается платежей по кредитам – нужно погашать их в полном объеме, согласно изначальных условий вашего кредитного договора. Жизнь может вносить свои коррективы, но чтобы не попасть в порочный круг, когда вы просто гасите проценты, а тело кредита остается неизменным, старайтесь всегда своевременно и полностью вносить обязательные платежи. Сотрудничайте только с проверенными банками или МФО.

Оновлено:

(8 оценок, среднее: 4,38 из 5)

(8 оценок, среднее: 4,38 из 5)

Хочу взять норм кредит слишал что тут видаб без обмана и т.д

Все хорошо работает, когда мне нужны были деньги этот сайт меня хорошо выручил. Нужно было ждать до зарплаты но я взял кредит) Спасибо большое! Может быть еще понадобиться взять кредит, т.к его не часто беру. Буду брать здесь.

Спасибо автору за информацию! Очень хорошо объяснили, как взять кредит и какие минусы могут быть! Благодаря этой статье можно теперь избежать плохой кредитной истории, что для меня очень важно. Особая благодарность за информацию, как возможно оформить кредит без официальной занятости.

Только что прочитал статью, статья довольно хорошая. Почти каждый сервис лично проверил. Даю гарантию что деньги будут быстро и без всяких заморочек. Надеюсь мой отзыв вам даст надежду обойтись без всякой там кредитной истории. Берите кредит и не бойтесь. Еще раз хотел бы сказать спасибо автору за статью!

По моему мнению, эти несчастные кредиты уж лучше никогда не стоит брать! Нет кредитов, нет проблем! Люди берут кредит и долги лишь потому что не умеют обращаться правильно с деньгами. Всё что нужно, чтобы никогда не брать кредиты, так это изучать всё о деньгах. Ну а если в не дай бог взяли кредит, и у вас проблемы, то действительно советую прочитать эту статью! Она не только вас спасет от этого, но и обучит вас как нужно правильно обращаться с кредитами.

Интересная статейка. Четко расписано. Я конечно противник кредитов, но жизнь она такая. Были случае, когда без кредита никуда

Учтем на будущее как брать кридит и как оформить кредит правильно.

Спасибо автору )

Возможные плюсы в том что-бы взять новый кредит в статье перечислены, но выглядят довольно фантастично, у человека будет уже не та кредитная история чем раньше и вряд-ли дадут кредит под малый процент или без залога если он был. Но все же нельзя пускать дело на самотек, это правильно.

Сайт вообще не работает. Не принимает ни улиц ни домов. Это обман снова.

Пожалуйста, подробнее опишите проблему. И о каком сайте идет речь? Если о нашем сайте https://kotcredit.com.ua/ , то сайт работает)

Пожалуйста помогите мне ребёнку звонят из банка и говорят что есть кридит и просрочки по кредиту кешбери как мне можно поговорить с вами

Скажите, сколько лет Вашему ребенку? Он брал кредит в этой организации? В этом материале пошагово описано что нужно делать в этих случаях https://kotcredit.com.ua/moshenniki-oformili-kredit/

Мне 55лет и 27 лет стажа,когда я смогу выйти на пенсию, подскажите пожалуйста.

Мне 55лет и 27 лет стажа,когда я смогу выйти на пенсию, подскажите пожалуйста.