Что будет, если не платить кредит

Владислав Хоромцев, курьер из Хмельницкого, спрашивает: “Что может произойти, если долгое время не совершать выплат по кредиту?”

Кредит — это денежная сумма, предоставляемая заемщику банком, микрофинансовой организацией или частным инвестором под проценты на определенный срок. Независимо от способа получения заем возлагает на кредитуемого определенные обязательства. Их объем и наказание за неуплату кредита зависят от условий сделки.

Можно ли не возвращать микрозайм

Как совсем не платить проценты по микрозайму? Согласно статье 1055 ГК Украины, кредитный договор, заключенный не в письменной форме, считается ничтожным. Договора с МФО обычно заключаются в электронном виде и юридически являются недействительными. Но заемщик все равно обязан вернуть долг, так как переведенные ему на карту деньги считаются либо ошибочно перечисленными, либо подпадают под вариант устного займа. Придется заплатить также 3% годовых плюс инфляцию.

Онлайн-договор признают действительным, если заемщик на протяжении некоторого времени выполнял его условия. То есть ежемесячные платежи в счет погашения позволяют считать сделку законной.

На протяжении какого срока можно не платить кредит

Организации, выдающие микрозаймы, и банки начисляют большие проценты в первый же день просрочки. Если сложившаяся ситуация требует пролонгирования займа, следует обратиться в МФО или банк, не дожидаясь, пока закончится срок погашения долга. Компании, выдающие деньги онлайн, нередко предусматривают подобные случаи и отводят своим клиентам грейс-период, 1-3 дня после окончания срока договора, в течение которых дополнительные пени не начисляются. В это время заемщик может исправить проблему и погасить долг без санкций. Если он не успевает —проценты начисляются и за грейс-период.

Что делать, если нет возможности выплачивать заем

Если нет возможности вернуть долг, а проценты продолжают расти с бешеной скоростью, советую рассмотреть несколько вариантов:

- Получить кредит в другой организации и закрыть текущий. С одной стороны, Вы увеличиваете себе срок возвращения долга, с другой — увеличиваете и сумму долга за счет новых процентов. Еще один минус — с текущим займом получить новый сложнее.

- Взять кредитную карту с беспроцентным периодом. Выбирать лучше такую карту, где льгота распространяется и на снятие наличных на протяжении 55-60 дней. Обналичив деньги, Вы сможете закрыть текущий заем, а если успеете найти нужную сумму за льготный период, то не потеряете и в процентах.

- Попросить ссуду у родных или знакомых. Самый оптимальный вариант. Но если не вернуть деньги вовремя, можно безвозвратно испортить отношения.

- Беспроцентная рассрочка. МФО предоставляет дополнительные дни, чтобы клиент мог решить проблему — для этого нужно обратиться в отделение микрофинансовой организации.

- Пролонгация микрокредита. Поможет избавиться от нежелательных процентов за просрочку. Компания продлевает срок самого займа.

- Рефинансирование, когда МФО предоставляет новый кредит для погашения старого.

- Реструктуризация — изменение условий сделки по договоренности с компаний.

Чтобы подготовиться к разговору с представителями МФО, необходимо собрать все возможные документы, которые могут стать основанием для изменения условий сделки и отсрочки:

- приказ об увольнении/сокращении (плюс копия трудовой книжки с той же записью);

- справка об инвалидности;

- медицинские документы, подтверждающие необходимость серьезных трат на лечение тяжелого заболевания (не только у заемщика, но и у близкого родственника — жены, ребенка, родителя);

- свидетельство о рождении ребенка;

- свидетельство о смерти созаемщика, помогавшего выплачивать задолженность;

- документы об утрате или повреждении имущества, приносившего доход;

- копия иска в суд о задержке работодателем зарплаты.

Михаил взял заем в несколько тысяч гривен в одном из украинских МФО, надеясь погасить его через месяц. Однако через две недели его сократили на работе. Тогда он отправился в офис с трудовой книжкой и пролонгировал микрокредит на неделю. За это время ему удалось получить кредитную карту с льготным периодом в 60 дней. С ее помощью Михаил выплатил долг вместе с процентами, а затем устроился на работу и в течение нескольких месяцев вернул все средства на карту.

Как не платить кредит или заем законно

Чтобы законно не оплачивать заем, нужно подать на МФО в суд. Это работает, если процент необоснованно завышен или решения/штрафы МФО подпадают под незаконные действия. С хорошим юристом суд можно выиграть (избавиться от процентов, а иногда и от тела долга). Однако судебные разбирательства требуют временных и финансовых издержек.

Суд может помочь и в том случае, если у Вас много кредитов и займов. При грамотной юридической поддержке, согласно Кодексу по процедурам банкротства, гражданин Украины может объявить себя банкротом в нескольких случаях:

- если сумма всех долгов перед кредиторами превышает 30 минимальных зарплат;

- если займы не оплачиваются в течение двух месяцев (по каждому обязательству);

- если исполнительное производство вынесло вердикт об отсутствии имущества, которое можно реализовать в счет уплаты долгов.

Другой законный способ относится к военнослужащим. Согласно закону Украины «О социальной и правовой защите военнослужащих и членов их семей», статья 14, пункт 15, ни банки, ни МФО не могут начислять пени и проценты по займам и кредитам.

Военнослужащие могут требовать закрытия займа после выплаты тела долга. Для этого на юридический адрес компании отправляют письмо с требованием о списании штрафов и прочих санкций и ссылкой на указанный выше закон. К письму прилагают копию военного билета и справку о прохождении службы. Последнюю получают в воинской части.

Если общая сумма выплат превысила сумму кредита, заемщик, проходящий военную службу, может требовать возврата переплаты, указав в письме реквизиты для перечисления излишков денег. При этом кредиторы не имеют права отказать в возврате.

Статья за неуплату

За невыплаченный долг кредитуемому могут вменить статью 190 УК Украины — мошенничество, если заемщик изначально не собирался выплачивать кредит, утаил от МФО или банка важные сведения об уровне доходов/расходов, о месте работы и т.д. Это возможно только в том случае, если кредитная организация сама подаст в суд за невыплаты.

На практике МФО предпочитают передавать сам долг и информацию о должнике коллекторским службам, оказывающим серьезное психологическое воздействие на заемщика, его родственников и пр.

Неуплата по кредиту: чем она грозит заемщику

Законные санкции:

- фиксированные суммы штрафов;

- пеня (назначается пропорционально сумме просрочки), обычно для микрозаймов и потребительского кредита;

- запрет на повторное кредитование в этом же банке;

- длительные суды с арестом и перепродажей заложенного имущества, чаще при ипотечном кредитовании;

- передача заложенного имущества в собственность МФО/банка (только в судебном порядке).

Суд может учесть непростую финансовую ситуацию должника и зафиксировать сумму долга. В дальнейшем заемщик сможет оплачивать задолженность по щадящим условиям: небольшими суммами, частично и пр. Но об этом сразу можно было бы договориться с финансовой организацией, а суд еще назначит Вас ответственным за судебные издержки.

После суда судебные исполнители могут арестовать Ваши ценное имущество и банковские счета в пределах непогашенной суммы. А если заем превышает сто тысяч гривен, заемщик не сможет выехать за границу, пока не расплатится.

Что еще могут сделать МФО, если не платить:

- после решения суда реализовать залог, под который брался заем;

- потребовать у поручителя (если таковой имелся) выплатить деньги;

- подключить к делу коллекторов без суда.

Мнение Адвокатского объединения Supreme Law: любой выезд на дом или на работу, а также явные угрозы могут быть расценены как «вымогательство» или «грабеж» и понести за собой определенные последствия для самих коллекторов. Поэтому, как правило, коллекторские службы не выезжают к должникам — все ограничивается звонками по телефону.

Подробнее о том, как правильно общаться с коллекторами, Вы можете узнать из видео.

https://youtu.be/wS7MfEU8y0w

Можно ли получить срок за неуплату кредита

Заемщик может быть привлечен к уголовной ответственности в следующих случаях:

- подделка штампов, бланков, прочих документов (ст.358 УК Украины);

- невыполнение судебного решения (статья 382 УК);

- незаконные действия в отношении имущества, являющегося залогом или находящегося под арестом;

- мошенничество (предоставление неверной информации о себе на этапе займа).

Во всех случаях дело переходит в компетенцию Нацполиции Украины, которая занимается расследованием и привлечением должника к ответственности. Подделка документов наказывается штрафом до 70 минимальных размеров доходов, арестом на срок до полугода, а в отдельных случаях — ограничением свободы до трех лет.

Растрата и отчуждение арестованного/залогового имущества наказывается штрафом до 500 минимумов доходов, ограничением свободы на период до трех лет, исправительными работами до двух лет. За мошенничество можно получить срок до восьми лет (в зависимости от ущерба).

Какие штрафы могут угрожать при невозврате долга

Все украинские банки сходятся в наказании за неоплаченные долги. За просрочку по потребительскому кредиту начисляют разовый штраф и пени (штраф через определенный период может повторяться). Самым злостным должникам присуждают ежемесячные выплаты в объеме 20% со всех видов доходов.

Просрочки в разных МФО Украины:

| Штраф | Процент | |

| Alex Credit | 10% от суммы санкций | За каждый день неплатежа 3% в день сверх уже имеющихся |

| Moneyveo | После окончания грейс-периода кредит перерасчитывается по новым условиям, без учета скидок/акций | 3% от всей суммы в день до полной оплаты задолженности (не более 80 дней) |

| Швидко Гроши | Чтобы избежать штрафов и процентов, можно пролонгировать заем. Для этого выплачиваются уже имеющиеся проценты, а после закрывают уже тело долга. | Начисляется с первого дня просрочки в размере 2%, ежедневно увеличивается еще на 2%. |

Так, при взятии займа в Манивео первые три дня после просрочки Вы сможете погасить долг без санкций. Однако уже на четвертый день размер долга составит тело долга+основные проценты+проценты за 4 дня просрочки.

Если не отдавать кредит по ипотеке, что будет? После суда исполнительная служба арестует имущество и реализует его в счет погашения долга. То же произойдет, если просрочка касается автокредита под залог.

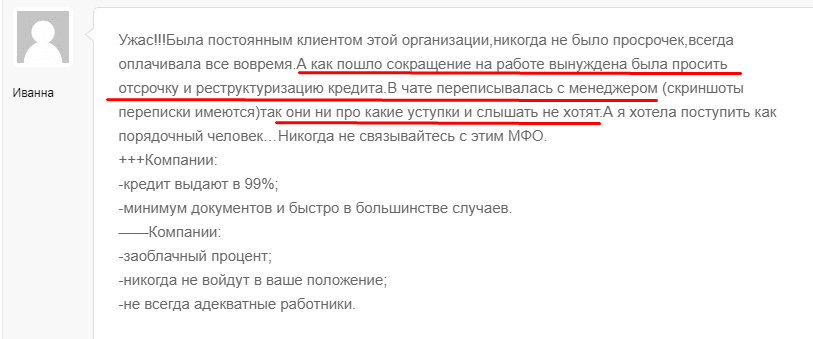

Поэтому самое важное в погашении микрозайма — любыми способами не допустить просрочки, как это сделала женщина, рассказавшая свою историю на сайте украинской юридической компании. Ей следовало сразу же пойти в МФО, чтобы попытаться исправить ситуацию.

Недовольны обслуживанием в МФО и другие заемщики, жалующиеся на одном из кредитных агрегаторов.

Здесь должнице необходимо было поехать в офис МФО с документами, подтверждающими её тяжелую финансовую ситуацию (запись в трудовой, уведомление о сокращении на работе) и лично разговаривать с представителями организации. Вместо этого она потратила время на беседу с одним из сотрудников в чате на сайте компании.

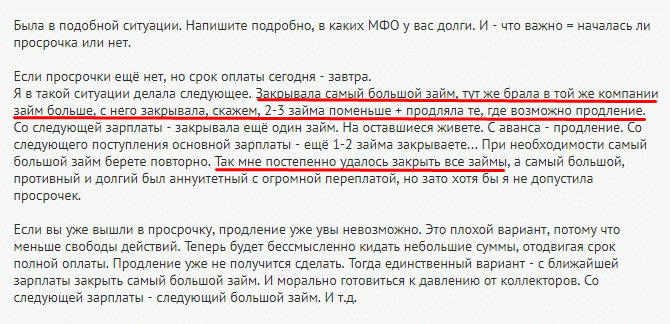

Те, кто поступал соответствующим образом, остались довольны и рассказывают о своих результатах на форуме:

Чтобы избежать неприятных последствий просрочки по кредиту или микрозайму, необходимо заранее ехать в банк/МФО, чтобы договориться о реструктуризации или рефинансировании долга. Если компания категорически отказывает изменять условия сделки, следует постараться занять деньги или взять кредитную карту/заем под меньшие проценты и погасить задолженность. Если и это невозможно, нужно обращаться в суд.

Чтобы помочь другим людям, поделитесь в комментариях собственной историей о том, как выйти из ситуации просрочки займа. Или, возможно, у Вас есть знакомые или родственники, благополучно решившие проблему. Ваш совет придется весьма кстати.

Оновлено: