Дешевые кредиты для бизнеса и населения — мечты НБУ или реальность?

Представители НБУ имеют свой план по снижению процентных ставок и хотят получить в ближайшее время дешевые кредиты для предпринимателей и граждан Украины.

Комплекс мер от НБУ

Об этом говорит глава Совета Нацбанка Богдан Данилишин. По его мнению, украинским банкам нужно провести 3 комплекса мер:

- Со стороны НБУ – пересмотреть оценку банковских рисков. В этом плане нужно устранить пробелы в нормативно-правовых актах. Данилишин считает, что именно законодательные пробелы сдерживают кредитование и они критичны, поскольку не дают установится финансовой стабильности.

- Создать дополнительные инструменты, которые должны поддержать ликвидность банковской системы. Как минимум, перечень активов банков, которые могут быть использованы для рефинансирования кредитов, должен быть расширен. Глава Совета НБУ утверждает, что эта мера повысит ликвидность банковского портфеля и увеличит интерес банка к кредитованию ипотеки для малого и среднего бизнеса.

- Необходимо пересмотреть вместе с Министерством финансов и главами наблюдательных советов государственных украинских банков политику управления рисковыми операциями. Политика должна идти в сторону смягчения, и это поможет увеличить объемы кредитования и запустит приоритетные программы государства.

Мнение правительства и Нацбанка

Глава совета Нацбанка отметил, что кредитная сфера Украины в 2020 году переживает стагнацию. Банки ограничены жесткой манерой регулирования, потому они уменьшают число кредитных программ и отдают предпочтение менее рисковым вложениям во внутренние ценные бумаги государства, а также депозитные сертификаты Нацбанка. Вклад в ценные бумаги составляет треть всех банковских активов, тогда как кредитование реального сектора понижается с каждым днем.

Летом 2020 года Украина пришла к показателям, когда общий объем кредитов не превышает 25%, а если учитывать количество неработающих кредитов (50%), это худшие показатели среди мировых государств, если говорить о странах, размер экономики которых приблизительно равен Украине.

Президент Владимир Зеленский выразился достаточно категорично, сказав, что банковская система будет «дожата», и кредиты под низкие проценты будут запущены. НБУ выразили свое мнение о дешевых кредитах и их зависимости от инфляции. Карантин внес свою лепту – депозитные вклады оказались в приоритете, тогда как кредитование упало.

По прогнозам представителей НБУ граждан Украины ожидают в коне 2020 года самые низкие процентные ставки по кредитам за всю историю существования государства, но если сохраниться макроэкономическая стабильность и права кредиторов будут обеспечены надлежащим образом. Об этом сообщила первый заместитель главы Нацбанка Екатерина Рожкова.

Снижение процентных ставок

Рожкова отметила, что наше государство впервые входит в зону одноцифровой процентной ставки по кредитам. Поэтому граждане Украины могут уже в этом году получить кредит на карту без проверок под 9%. Это стало возможным после снижения учетной ставки. В июне 2020 года произошел исторический момент, процентная ставка от НБУ была установлена на уровне 6%. Одновременно это привело к снижению процентных ставок украинских банков по депозитам. В перспективе это действительно может привести к появлению дешевых кредитов. Зам главы Национального банка Украины Олег Чурий, говорит о том, что экономика государства уже достаточно подготовлена к дешевому кредитованию, но есть масса объективных причин, почему это не происходит быстро. Население и представители банков должны привыкнуть к современным реалиям.

Другие факторы, которые влияют на снижение процентных ставок:

- замедление инфляции;

- стабильность на валютном рынке;

- улучшение работы банковской сферы.

Летом 2020 года НБУ был введен новый способ оживления рынка – процентный своп.

Почему не стоит ждать резкого снижения стоимости кредитов

Председатель Нацбанка Яков Смолий провел монетарный брифинг, где выступил с заявлением, что резкого понижения кредитных ставок вслед за уменьшением учетной ставки НБУ ждать не нужно. Он также видит основной причиной временной лаг рынка в ответ на решения главы Нацбанка. Прямого рецепта удешевить кредит нет. Особенно для Украины, где инфляция пару лет назад сохранялась на уровне 25 и 43%. Крупные банки государства заявили, что тенденция для понижения процентных ставок по кредитам есть. НБУ верит в том, что вслед за лидерами рынка подтянуться и мелкие украинские банки.

Понижение депозитных ставок

Представители Приватбанка уже сегодня готовы создать дешевые кредитные программы для малого и среднего бизнеса. Но это невозможно без снижения стоимости депозитов.

Представители НБУ проанализировали, влияет ли снижение ставок по депозитным вкладам на украинских граждан. К счастью, оттоков денежных вкладов пока нет. Граждане имеют некоторые сбережения, экономика постепенно стабилизируется, и потребительская паника, пришедшая одновременно с коронавирусом, сходит на нет. Люди снова начинают экономить и вкладывать деньги.

Причины возможного понижения процентных ставок

Представители Нацбанка выделяют 10 причин, влияющих на появление дешевых кредитов.

-

Снижение уровня инфляции

Произошло это долгожданное в экономике событие как раз за счет жесткой монетарной политики государства. Несмотря на многочисленную критику среди населения, инфляция на конец 2019 года была на уровне 4%. Но главная победа заключалась не только в падении уровня инфляции, а в ее стабилизации. Впервые за долгие годы инфляция стала прогнозированной. Ее показатель попал в нужный для экономики диапазон. По опыту развитых европейских стран, для стабильности государства он должен сохраняться на уровне 5% с погрешностью в 1 процент в обе стороны.

Понижение инфляции привело к тому, что учетная ставка за 2019 год понизилась до 13,5%. А это приведет и к понижению стоимости фондирования банковских учреждений и приведет к понижению ставки по кредитам.

-

Достижение финансовой стабильности

Банковская сфера в 2020 оказалась в хорошем состоянии. Капитализация за достаточном уровне, высокий уровень прибыли. Кроме того за последние 2 года не происходило банкротств среди крупных банков, не считая сворачивания ВТБ.

-

Ликвидность на высоком уровне

Заемщики, которым нужны денежные средства были всегда, а с понижением процентных ставок спрос на кредитные продукты будет только расти. Банков, готовых предоставить кредитование по-прежнему достаточно. Нужен еще один фактор – средства для кредитования. Банковская система вышла на достаточно высокий уровень ликвидности – больше чем 230 млрд гривен.

-

Наращивание банковского портфеля

Для наращивания кредитных ресурсов требуется капитал. И в банковской системе его достаточно. Последний стресс-тест подтвердил, что украинские банки работают по базовому сценарию, адекватно оценивают риски и сложностей в этой сфере возникнуть не должно.

-

Проблемные займы зарезервированы банками

Благодаря совместной работе НБУ и украинских банков, влияние портфеля неработающих кредитов на работоспособность банковской системы давно снизился. Доля непогашенных кредитов не только остается высокой, но и растет в период карантина. При этом все проблемные займы давно зарезервированы в финансовых учреждениях и не влияют на общий банковский ресурс. Поэтому средства можно легко направить на возобновление кредитных программ. Естественно, вести работу по снижению числа проблемных займов необходимо. Освобождение баланса повысит эффективность работы банка.

-

Развитие малого и среднего бизнеса

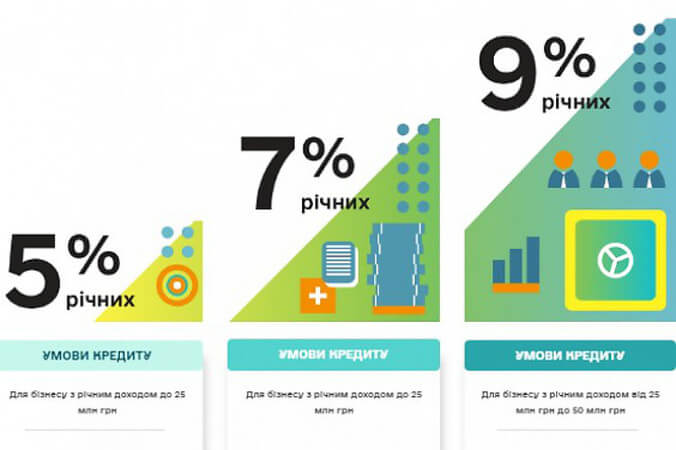

В большинстве восточноевропейских государств именно представители малого и среднего бизнеса помогли вывести экономику на нужный уровень развития этих стран. В плане развития этого сегмента НБУ упростил новые условия кредитования ФОП. Руководством большинством банков был пересмотрен портфельный подход для оценки таких ссуд. Правительство Зеленского внедрило в жизнь новую программу, кредитования от 5 до 9% (знаменитые «5-7-9»), которое встречает много критики, но имеет массу перспектив, если внедрить его в жизнь получится.

-

Изменение действующего законодательства

Были внесены дополнения и изменения в надзорные и контролирующие функции НБУ, защиту прав потребителей, выдачу лицензий небанковскому финансовому сектору, принципы реструктуризации. Вышел новый Кодекс о банкротстве, который позволил не только юридическим лицам, но и физическим лицам объявлять банкротство, усилилась также защита прав стороны кредитора. В плане финансового мониторинга банки перешли на новый подход, которые включает риск ориентированную модель. Организации, которые мало привлекают ресурсы населения, усиленного влияния со стороны НБУ не ощутят. Для бизнеса это означает уменьшение документальной нагрузки.

-

Качественные заемщики для банков

Не только банки, но и МФО стали ориентироваться на качественного клиента. Произошел пересмотр требований, и предпочтение в выдаче займов финансовые организации стали отдавать добросовестным заемщикам. Именно они нормализировали долговую нагрузку финансовой сферы. Банковские структуры получили дополнительные возможности для проверки клиентов. Одно из них – Кредитный реестр Национального банка Украины.

-

Связанное кредитование уходит в прошлое

Ранее такая практика украинских банков была крайне популярной. Теперь банки направляют значительные ресурсы на рыночные организации, тогда как ранее за их счет финансировался бизнес владельцев этих банков.

-

Список залогового имущества был расширен

Прошлый год принес революционные изменения в кредитную сферу. Был придуман новый способ обеспечения займов – доверительная собственность, которая вызвала множество противоречий и ажиотажа в связи с обещанными налоговыми льготами. Другим позитивным моментом в сельскохозяйственной сфере стало кредитование под аграрную расписку.

Понятие длинных денег

Экономисты говорят о том, что для стабильности и роста экономики недостаточно одних «дешевых» денег. В перспективе роста требуются еще и длинные средства, то есть долгосрочные финансовые вложения. В этом и заключается проблема. Основную часть банковских фондов составляют средства заемщиков, и в основном это краткосрочные займы. Поэтому устойчивого ресурса для вложения в долгосрочные программы у коммерческих банков нет.

В этом плане важны платежеспособные заемщики. При этом для банков важно, чтобы их доходы были официальными и прозрачными. Другой проблемой была и остается правовая защита кредиторов. Первые шаги в этой области уже сделаны, и возможно, в ближайшее время, в кредитные ставки перестанут вкладывать так называемую «плату за риск».

Условия для стабилизации ситуации:

- стабильность и прогнозированность макроэкономики, что позволит выстроить долгосрочное планирование;

- выведение экономики государства из тени и увеличение официальной зарплаты его граждан;

- гарантией правовых взаимоотношений между кредиторами и заемщиками должны выступить регулятор рынка (НБУ) и судебная система.

Прямые финансовые вливания

Альтернативным способом снижения стоимости кредитов могут стать прямые финансовые инвестиции. Одним из вариантов может стать финансирование Нацбанком коммерческих банков по пониженной процентной ставке. Эти средства могут использоваться для финансирования кредитов населения и бизнеса. При этом стоит понимать, что при таком финансировании со стороны НБУ будет жесткий контроль таких займов.

Финансисты считают, что на общую картину кредитования в стране это не повлияет, но таким образом НЮБУ может спонсировать проекты, в которых государство наиболее заинтересовано, таких как ипотека для молодежи, энергосберегающие проекты, производство экспортной продукции.

Оновлено: